四颗抗肿瘤“新星”聚焦千亿市场,首个1类新药备受瞩目

近几年,随着国内药企的研发能力不断提高,国产创新药如雨后春笋,同时抗肿瘤领域一直是备受关注的重大疾病领域,国产抗肿瘤创新药也成为了研发的热门领域。

另一方面,随着国产新药陆续上市,为患者提供了更多“物美价廉”的用药选择,进一步促进了国内抗肿瘤药物市场规模上涨,米内网数据显示,2013年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端抗肿瘤和免疫调节剂的市场规模仅为724亿元,2020年涨至超过1600亿元。

面对具有巨大潜力的用药市场,奥赛康也抓紧了创新药的布局。截至目前,奥赛康有1个1类新药报产并在审,2个化药1类新药获批临床,2个生物药1类新药获批临床,这5个1类新药中有4个集中在抗肿瘤领域,此外,1个新药涉及近几年火热的眼科用药领域。

表1:奥赛康2020年至今申报的1类新药情况

来源:米内网数据库、CDE官网

ASK120067片是靶向作用于T790M的第三代EGFR抑制剂,用于治疗非小细胞肺癌,奥赛康于2017年拿下临床批件,随后基于突出的I/II期临床研究结果,公司于2019年获得了CDE许可,完成II期临床研究后可有条件批准,2021年11月,奥赛康提交上市申请,预计最快在今年可迎来喜讯。

表2:国内已上市的第三代EGFR抑制剂销售情况

来源:米内网中国医保目录大全数据库

目前国内市场上已有3款第三代EGFR抑制剂,阿斯利康的奥希替尼最早于2017年获批进口,随后在2018年谈判成功进入国家医保目录,米内网数据显示,2020年在中国公立医疗机构终端及中国城市实体药店终端合计销售额已超过45亿元。首个国产第三代EGFR抑制剂阿美替尼于2020年获批,随后也谈判成功进入国家医保目录,医保支付价为176元(55mg/片);第二款国产第三代EGFR抑制剂花落艾力斯,伏美替尼顺利进入了2021版国家医保谈判目录。

ASK120067片作为奥赛康首款报产的1类新药,公司寄予了很高的期望。2021年3月,奥赛康宣布与上海药明康德合作开发新药,该项目除了用于治疗Exon14突变的非小细胞肺癌,未来还将与ASK120067片进行联合用药;此外,最新获批临床的ASKC202片未来也将与ASK120067片进行联合用药……如此看来,奥赛康将以ASK120067片作为基点,以拓展非小细胞肺癌为目标人群,逐步构建公司抗肿瘤药物的产品群。

本次获批临床的ASKC202片是一种强效、高选择性的口服小分子c-MET抑制剂,目前靶向c-MET已成为肿瘤治疗领域的研发热点,国际上批准了两款高选择性MET抑制剂,分别是默克的特泊替尼和诺华的卡马替尼。卡马替尼于2020年5月获得FDA批准上市,截至2021年在全球的累计销售额已达1.25亿美元,潜力不容小觑。而国产新药赛沃替尼片于2021年获批上市,国内市场依然有待开发。

奥赛康还有1款抗肿瘤化药1类新药已获批临床,ASKC852片是公司与药明康德联合研发的小分子免疫调节药物,临床前研究表明,该新药单药即能体现抑瘤作用,与PD-1/L1抗体联用表现出显著的协同抗肿瘤效果,此外还能有效地抑制癌细胞的转移。

在抗肿瘤药物领域,奥赛康的首个生物药1类新药ASKB589注射液主要通过ADCC和CDC杀伤肿瘤细胞,拟用于胃及胃食管结合部腺癌、胰腺癌等适应症,目前I、II期临床正在进行中。

公司第二款生物药1类新药则是ASKG712注射液,该新药是一款能同时靶向VEGF与ANG2的双特异性抗体,在控制新生血管形成的同时,可有效改善血管稳定性和减轻视网膜炎症。临床前结果显示,ASKG712注射液安全性良好,且对VEGF和ANG2均有更强的结合活性,有望在临床上达到更好疗效,减少玻璃体注射的给药次数。

奥赛康近年来持续加大研发投入,2018-2020年的研发投入分别为2.9亿元、3.93亿元、4.08亿元,占营业收入比例分别达7.38%、8.69%、10.79%,而2021年前三季度,公司的研发投入同比也有45.74%的增长。目前,奥赛康布局的1类新药除了涉及抗肿瘤领域及眼科用药领域,抗耐药感染的创新药也进展迅速。

据悉,ASK0912注射液是奥赛康与中国医学科学院医药生物技术研究所共同开发的创新药,该新药对临床严重耐药的革兰氏阴性菌具有广谱活性,多项体内外药效研究显示抗菌活性强于多黏菌素B和E,并且毒性降低,该新药有望在今年申报临床。

仿制药全面升级,4大产品冲击首仿

2021年奥赛康获批上市的仿制药中有7个按新分类报产视同过评,其中两个拿下国产独家+国内首仿、两个为国产第二家,此外,还有4个报产并在审的仿制药有望冲击国内首仿。

表3:奥赛康2021年获批上市的产品情况

来源:米内网MED2.0中国药品审评数据库

奥赛康近几年猛攻抗肿瘤领域,除了布局1类新药外,高端仿制药也是收获颇丰,其中注射用替莫唑胺拿下国产第二家。

全身用抗真菌药泊沙康唑注射液是默沙东的重磅产品,奥赛康拿下了国内首仿,同时公司早前已获得了泊沙康唑肠溶片在中国大陆地区的独家推广权,两者可以形成序贯治疗,具有强大的产品组合优势。此外,公司也拿下了注射用多黏菌素E甲磺酸钠国产第二家,据悉奥赛康药业是唯一采用进口原料药的企业,预计上市后将能更好满足临床需求。

而地拉罗司分散片曾被列入了《第一批鼓励仿制药品目录》,奥赛康顺利拿下了国内首仿。

表4:奥赛康报产并在审的产品

来源:米内网MED2.0中国药品审评数据库

目前,奥赛康还有9个高端仿制药报产并在审,涉及五个大类,其中4个产品有望冲击国内首仿。

抗肿瘤和免疫调节剂将有3个待获批上市的口服制剂,其中塞瑞替尼胶囊为ALK、胰岛素样生长因子1受体(IGF-1R)、胰岛素受体(INSR)和ROS1等多靶点激酶抑制剂,原研药企诺华在2018年获批进入中国市场并谈判成功进入国家医保目录,2020年在中国公立医疗机构终端原研产品的销售额超过2.6亿元。奥赛康表示,公司是首家完成生物等效性试验的企业,并于2021年2月首家报产,抢下国内首仿有较大的时间优势。

作为国内PPI制剂的领军企业,奥赛康也将有两个重磅首仿即将来袭。右旋雷贝拉唑钠是雷贝拉唑钠的右旋对映异构体,具有更优的疗效、更少的剂量、更长的半衰期。奥赛康在2018年提交注射用右旋雷贝拉唑钠3类仿制上市申请,目前也仅有1家企业在审评审批中,大概率能拿下国内首仿。此外,艾司奥美拉唑镁肠溶干混悬剂是FDA唯一获准用于儿科患者的PPI制剂,曾被列入《第二批鼓励研发申报儿童药品清单》,目前国内已有4家企业申报上市,但暂未有企业获批,奥赛康依然有机会扭转态势。同时,待这两个重磅PPI制剂新品获批后,将进一步增强公司在该领域的领导地位。

此外,在血液和造血系统药物领域,奥赛康也是艾曲泊帕乙醇胺片首家完成生物等效性试验并申报生产的企业。艾曲泊帕乙醇胺片作为首个治疗ITP(原发免疫性血小板减少症)的口服药物,给药更加方便,患者依从性高,可明显降低出血率。目前国内仅有诺华获批进口,2020年在中国公立医疗机构终端销售额在1.8亿元左右,现为2021版国家医保谈判目录品种。目前除了奥赛康,还有正大天晴药业集团、齐鲁制药、四川科伦等国内明星药企报产待批,该产品首仿之争异常激烈。

从待批上市的高端仿制药情况来看,奥赛康在不断巩固已占领导地位的PPI制剂市场,同时为了日后能与1类新药协同发展,在抗肿瘤和免疫调节剂、全身用抗感染药物两大类市场猛攻首仿及重磅品种,也印证了公司向“创新药为主、高端首仿药为辅”的产品转型升级战略。

第七批国采如约而至,50亿大品种激战展开

近日,第七批国采正式“官宣”,再有58个品种208个品规即将展开市场争夺战。奥赛康积极参与第四批、第五批国采,合共中标了注射用帕瑞昔布钠、注射用泮托拉唑钠、多西他赛注射液、注射用地西他滨、沙格列汀片、盐酸帕洛诺司琼注射液、注射用艾司奥美拉唑钠、注射用兰索拉唑8个产品。

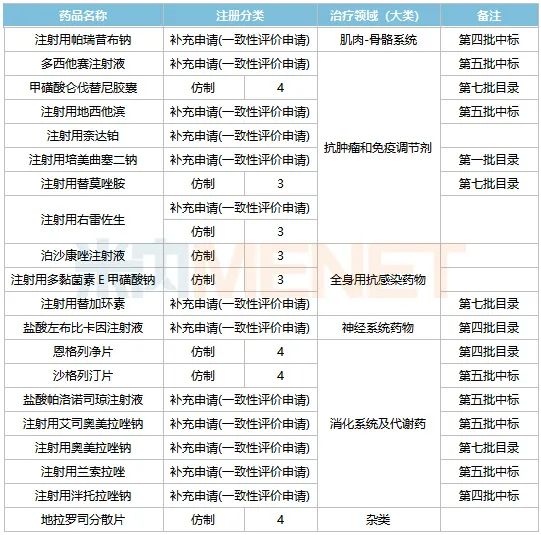

表5:奥赛康过评/视同过评的产品

来源:米内网MID药品索引综合数据库

截至目前,奥赛康已过评产品达20个,其中涉及第七批国采目录的有4个产品,包括了甲磺酸仑伐替尼胶囊、注射用替莫唑胺、注射用替加环素、注射用奥美拉唑钠。

图1:奥赛康涉及第七批国采的产品情况(单位:亿元)

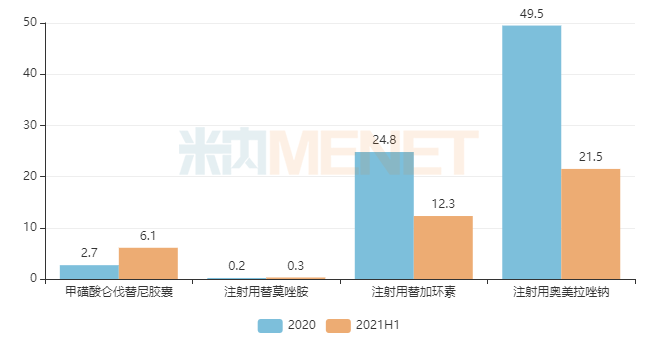

来源:米内网中国公立医疗机构终端竞争格局

甲磺酸仑伐替尼胶囊原研药企是卫材,2018年获批进入中国市场,2020年进入国家医保谈判目录后销售暴涨,2021上半年已超过6亿元。2021年7月国内仿制药开始陆续获批上市,截至目前已有奥赛康、石药欧意、湖南科伦、齐鲁等8家国内药企按新分类获批视同过评,各家均在同一起跑线上。

注射用替莫唑胺最早是恒瑞于2018年获得生产批文,目前该产品由恒瑞领军,2021年再添奥赛康等3家国内药企参与市场竞争,上半年的销售额增速高达414%,市场潜力正在快速释放。

注射用替加环素是全身用抗细菌药超20亿大品种,2021上半年豪森以36.54%的市场份额领军市场,辉瑞排第二(24.64%),奥赛康排名第六(2.78%),截至目前该产品过评企业有7家。

第三批国采时纳入了奥美拉唑肠溶胶囊,海南海灵、山东罗欣药业集团顺利中标,2019年上述中标企业的市场份额分别为0.02%、11.19%,2021上半年则涨至8.59%、18.60%,两家中标企业以价换量大获成功。第七批国采盯上了奥美拉唑注射剂,而目前已过评的产品仅有注射用奥美拉唑钠,但过评企业多达24家。

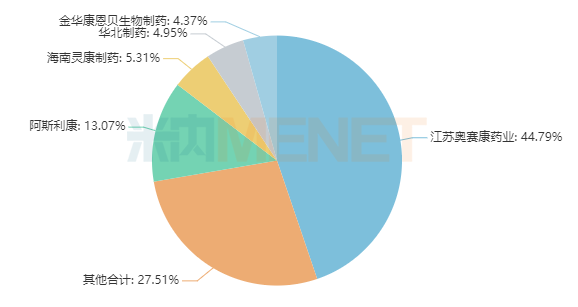

图2:2021H1注射用奥美拉唑钠的TOP5企业格局

来源:米内网中国公立医疗机构终端竞争格局

2021上半年在中国公立医疗机构终端,注射用奥美拉唑钠的领军企业为奥赛康,阿斯利康仅为13.07%,而紧随其后的灵康制药、华北制药以及康恩贝也已过评。作为公司的拳头产品,奥赛康预计将全力以赴、力保不失,但同时可以预见,这个近50亿元的重磅注射剂一场激战已无可避免。